W minionym kwartale Wirtualna Polska Holding zaczęła czerpać owoce z rekordowego w swojej historii przejęcia. Pod koniec kwietnia br. w jej ręce trafił koncern Invia Group, do którego należą platformy Ab-in-den-Urlaub i Fluege.de (działające w regionie DACH), Invia (w regionie CEE) oraz funkcjonująca w naszym kraju Travelplanet. Cena wyniosła 240 mln euro.

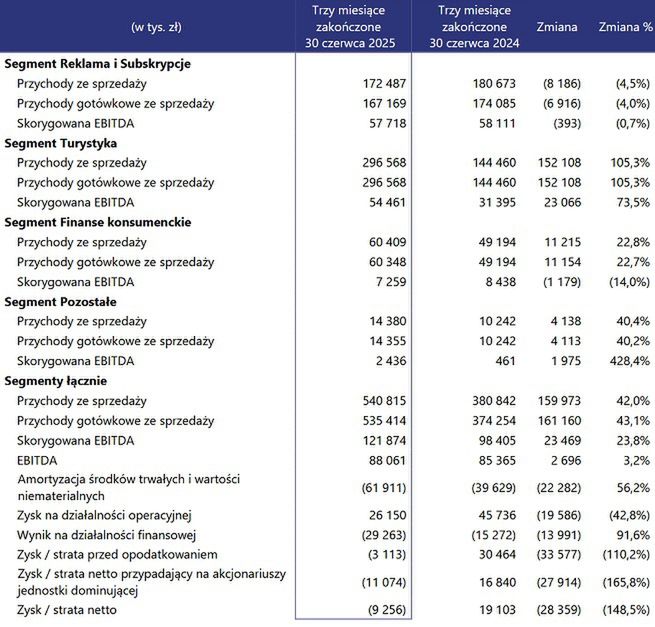

W efekcie firma wypracowała rekordowe w swojej historii kwartalne przychody, pierwszy raz przebijając pułap pół miliarda zł. Rok do roku wpływy poszły w górę o 42 proc. do 540,81 mln zł.

Okazały się znacząco wyższe od średniej prognoz analityków spytanych przez PAP, która wyniosła 526,9 mln zł.

Skorygowany zysk EBITDA Wirtualnej Polski Holding wzrósł znacznie słabiej od przychodów: o 23,8 proc. do 121,87 mln zł. Ale i tak przebił oczekiwania analityków wynoszące średnio 114,5 mln zł.

Przy rekordowym zakupie duże koszty

Mimo to od początku środowej sesji giełdowej akcje firmy traciły ok. 10 proc. To konsekwencja dużego pogorszenia się rentowności operacyjnej i netto. W tym pierwszym ujęciu kwartalny zysk poszedł w dół r/r z 45,74 do 26,15 mln zł, a w drugim – z 19,1 mln zysku do 9,25 mln straty.

Wirtualna Polska Holding zanotowała ujemną rentowność netto pierwszy raz od drugiego półrocza 2015 roku. Wówczas w trzecim kwartale strata w tym ujęciu wyniosła 3,26 mln zł, a w czwartym – 649 tys. Przy czym firma była jeszcze przed największymi zakupami na rynku e-commerce, więc zarabiała głównie z reklam internetowych, notując kwartalne przychody w przedziale ok. 80–100 mln zł.

W zeszłym kwartale rentowność firmy obciążyły wydatki związane z przejęciem Invia Group. Koszty amortyzacji środków trwałych i wartości niematerialnych poszły w górę r/r z 39,63 do 61,91 mln zł, zaś ujemny bilans wpływów i wydatków finansowych pogłębił się z -15,27 do -29,26 mln.

Elżbieta Bujniewicz-Belka, dyrektor finansowa i członkini zarządu Wirtualnej Polski Holding, podkreśla, że strata netto była jednorazowa. – Spodziewamy się powrotu do dodatniego wyniku netto już od III kwartału 2025 r. W II kwartale zysk netto był obciążony jednorazowymi kosztami związanymi z akwizycją i restrukturyzacją w Invia Group, po przejęciu przez nas zarządzania tą grupą – przekazała w odpowiedzi na pytania Wirtualnemedia.pl.

W zeszłym kwartale Wirtualna Polska Holding poniosła ok. 27 mln zł kosztów transakcyjnych (m.in. na finalizację zakupu Invia Group) oraz ok. 4 mln wydatków na restrukturyzację zatrudnienia, głównie w Invia Group (firma wypłaciła jednorazowe odprawy, a w sprawozdaniu podkreśla, że dzięki temu będzie teraz osiągać oszczędności).

Pomogła upadłość konkurenta, krótko przeszkadzała geopolityka

W segmencie turystycznym Wirtualna Polska Holding wypracowała w zeszłym kwartale wzrost przychodów o 105,3 proc. do 296,57 mln zł. Skorygowany zysk EBITDA segmentu turystycznego zwiększył się znacznie słabiej od przychodów: o 73,5 proc. do 54,46 mln zł.

Wirtualna Polska w sprawozdaniu opisała, że z jednej strony zanotowała istotny wzrost EBITDA w części sprzedaży pakietów turystycznych w krajach Europy Środkowo-Wschodniej, a z drugiej obserwowała presję na wynik EBITDA w krajach niemieckojęzycznych (czyli regionie DACH).

W minionym kwartale firma wykorzystała upadłość FTI jednego z największych biur podróży w regionie niemieckojęzycznym. W sprawozdaniu stwierdziła, że wywołało to "krótkoterminowy wysoki popyt na rezerwacje pakietów turystycznych".

Niekorzystnie zadziałała natomiast geopolityka. W czerwcu, gdy zaczynają się żniwa dla sektora turystycznego, na krótko koniunkturę pogorszyła eskalacja konfliktu na Bliskim Wschodzie. W sprawozdaniu wskazano, że osłabiło u klientów z regionu DACH skłonność do rezerwacji wyjazdów, szczególnie do krajów takich jak Egipt czy Turcja.

– Dodatkowo, sezonowo, w obszarze turystyki krajowej (Grupa Szallas), Grupa rozpoznała stratę EBITDA, co jest typowe dla sezonowości tego biznesu – zaznaczono.

Ryzykowna inflacja i gospodarka Węgier

Jak jest i będzie w drugiej połowie roku? Wirtualna Polska Holding spodziewa się wzrostu przychodów segmentu turystycznego "w przedziale wysokich jednocyfrowych wartości procentowych".

– Głównym motorem tego trendu będzie dwucyfrowy wzrost przychodów w segmencie turystyki zagranicznej w regionie CEE napędzany obserwowanym silnym popytem na oferty last minute, co stanowi dobrą podstawę do osiągnięcia korzystnych wyników w wysokim sezonie – wskazała firma w raporcie.

Przyznała, że obserwuje słabsze wyniki w segmencie turystyki zagranicznej w regionie DACH. – Co wynika zarówno z dojrzałości tego rynku i jego niższej dynamiki wzrostu w porównaniu do CEE, jak i czynników krótkoterminowych, takich jak upadek FTI – wyjaśniła.

Z kolei na wyniki turystyki krajowej negatywnie wpływają dwa czynniki. – Efekty wysokiej inflacji z 2023 r., które nadal oddziałują na decyzje konsumentów, zwiększając relatywną atrakcyjność ofert zagranicznych, a także słaba sytuacja makroekonomiczna na Węgrzech – będących największym rynkiem w tym segmencie – gdzie wzrost gospodarczy pozostaje na niskim poziomie – opisano.

– Perspektywa segmentu turystycznego spółki naszym zdaniem wygląda dość dobrze. Mimo że w Niemczech panuje wyraźne spowolnienie, a biznes niemiecki Invia Group waży dużo w spółce, to prognoza wysokiego jednocyfrowego wzrostu przychodów w całym segmencie implikuje dość dobrą dynamikę segmentu turystyki w Polsce i całym regionie CEE, pewnie dwucyfrowy wzrost przychodów – komentuje Dominik Niszcz.

Dalej bez wzrostu w reklamach

Na dużo niższych obrotach działa silnik reklamowo-subskrypcyjny Wirtualnej Polski Holding. W minionym kwartale jego przychody zmalały r/r o 4,5 proc. do 172,49 mln zł, a w całym pierwszym półroczu – o 4,6 proc. do 331,2 mln. Kwartalny zysk na poziomie skorygowanej EBITDA zmniejszył się o 0,7 proc. do 57,72 mln zł.

Na spadki mocniej wpłynął obszar reklamowy, który jest w firmie dużo większy od subskrypcyjnego. W sprawozdaniu spółka opisała, że w zeszłym kwartale "obserwowała negatywny wpływ trudnego otoczenia rynkowego w obszarze reklamy online display, a z drugiej pozytywne trendy w obszarze subskrypcji".

W bieżącym półroczu nie będzie dużo lepiej. Wirtualna Polska Holding spodziewa się przychodów na poziomie zbliżonym do tego sprzed roku. W raporcie wskazała, że "z jednej strony wpływ na to ma trudne otoczenie rynkowe w obszarze reklamy online display, z drugiej – dalszy solidny wzrost przychodów z subskrypcji".

Przy czym rozwój oferty subskrypcyjnej (do firmy należą Audioteka, Pilot WP i Open.fm) także kosztuje. Spółka wyliczyła, że spodziewa się wzrostu kosztów bezpośrednich, m.in. na zewnętrzne powierzchnie reklamowe, treści licencjonowane, audiobooki i same platformy.

Natomiast w zakresie kosztów pracowniczych na minus zadziała to, że w bieżącym półroczu nie działa już efekt wysokiej bazy sprzed roku, po tym jak w czerwcu ub.r. spółka zależna Wirtualna Polska Media zwolniła ok. 120 pracowników, czyli 10 proc. swojego zespołu.

– Same wyniki Wirtualnej Polski Holding nie zaskoczyły na minus. Inwestorzy chyba bardziej zwracali uwagę na podaną przez spółkę perspektywę dla segmentu mediów. Tu mamy trochę negatywnego zaskoczenia – uważa Dominik Niszcz.

Zwraca uwagę, że władze firmy sygnalizowały szereg projektów, które miały dawać więcej przychodów reklamowych (np. usługi brokerskie) i wyższą odwiedzalność platform mediowych. – Można było oczekiwać, że inicjatywy zarządu mocniej przełożą się na poprawę wyników. Jednocześnie rosną koszty, co będzie skutkować spadkiem rentowności – komentuje Niszcz.

Wirtualna Polska przeceniona na giełdzie

Najwidoczniej inwestorzy giełdowi solidnie przestraszyli się takiej perspektywy. W ciągu całej środowej sesji akcje Wirtualnej Polski Holding staniały o 12,16 proc. do 65 zł. Handlowano walorami spółki o łącznej wartości 38,19 mln zł.

Żeby znaleźć podobnie duże obroty na jej walorach, trzeba cofnąć się do jesieni 2021 roku – 11 października wyniosły 28,85 mln zł.

– W kontekście wyników i perspektyw jej segmentu turystycznego, dzisiejsza negatywna reakcja na kursie Wirtualnej Polski Holding wydaje się zbyt mocna. Dlatego myślę, że przeważył odbiór przez inwestorów perspektywy dla segmentu mediów spółki – ocenia Dominik Niszcz.

Poprzednio kurs Wirtualnej Polski Holding na krótko poniżej poziomu 70 zł zmalał w grudniu ub.r. Potem urósł nawet do 100 zł, ale po wynikach z pierwszego kwartału nastąpiła duża korekta.

Przez minione 12 miesięcy akcje spółki staniały o 31,8 proc. Daleko im do cen od połowy 2023 do połowy 2024 r., gdy kosztowały od 100 do 120 zł.