Powyższe dane nie oznaczają jednak, że Polacy lepiej zaczęli spłacać swoje zobowiązania. Część firm wpisujących dłużników do BIG InfoMonitor sprzedała przeterminowane zobowiązania i dlatego skreśliła dłużników z rejestru. Dług jednak pozostał. Skąd się bierze? Z przyczyn losowych, przeszacowania swoich możliwości i nadmiernego konsumpcjonizmu.

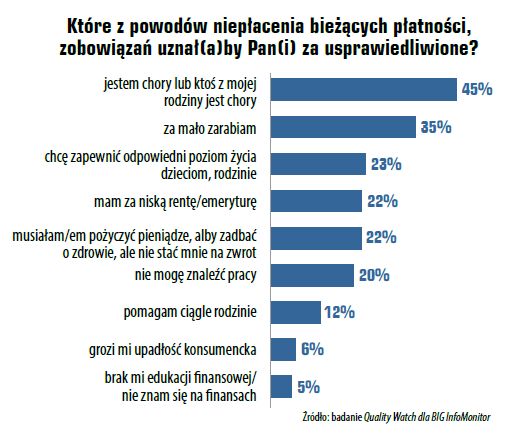

Jak wynika z badania Quality Watch dla BIG InfoMonitor, co czwarty badany jest gotów usprawiedliwić niespłacanie zobowiązania chęcią zapewnienia rodzinie odpowiedniego poziomu życia.

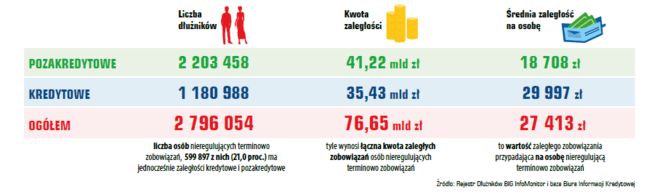

Zaległości konsumentów powstają w wyniku opóźniania o min. 30 dni płatności na co najmniej 200 zł, wśród których znajdują się raty kredytów, pożyczek, zaległe czynsze, ubezpieczenia, rachunki telefoniczne, alimenty, koszty sądowe, czy też zobowiązania wobec firm windykacyjnych. Dane obejmują zaległości wpisane do Rejestru Dłużników BIG InfoMonitor oraz opóźnienia kredytów w BIK. Na koniec czerwca było to niemal 76,65 mld zł, a liczba dłużników, po niewielkim spadku, wciąż utrzymuje się w granicach 2,8 mln osób (2 796 054).

- Spadek liczby niesolidnych dłużników niestety nie wynika z widocznej poprawy jakości spłaty rachunków, lecz ze sprzedaży portfeli przeterminowanych płatności firmom windykacyjnym. Dług więc pozostał, ale w rejestrze BIG InfoMonitor pojawi się ponownie, jeśli zgłosi go nowy wierzyciel. Mimo dobrej koniunktury gospodarczej, programów socjalnych i rynku pracownika nie ma na razie mowy o zmianie trendu. Dobra sytuacja gospodarcza buduje przekonanie, że istnieją większe możliwości i część osób, ostrożnych w podejmowaniu decyzji finansowych, działa z większą śmiałością. Z kolei niebojący się ryzyka jeszcze dalej przesuwają granicę. Jedni i drudzy biorą na siebie więcej zobowiązań i nie zawsze są w stanie im sprostać, bo życie niestety nie zawsze przynosi pozytywne scenariusze. Na dodatek z badań wynika, że ogromny wpływ na piętrzenie się zaległości mają również nadmierny konsumpcjonizm i nie zawsze obowiązkowe podejście do płatności. Odpowiedzi respondentów nie pozostawiają co do tego wątpliwości - powiedział Sławomir Grzelczak, prezes BIG InfoMonitor.

Na liście powodów, które usprawiedliwiałyby niepłacenie bieżących zobowiązań obok zdarzeń losowych takich jak choroba (45 proc.) czy utrata pracy (20 proc.), badani wymieniają także zbyt niskie zarobki (35 proc.), za niskie emerytury i renty (22 proc.), a w niemal co czwartym przypadku (23 proc.) zapewnienie odpowiedniego poziomu życia dzieciom i rodzinie. Kolejna grupa badanych usprawiedliwiłaby zaprzestanie spłaty zobowiązań w sytuacji gdy potrzebna jest pomoc rodzinie. Jesteśmy też w stanie zaakceptować pożyczanie w celu podreperowania zdrowia, wiedząc, że nie możemy oddać (22 proc.). Natomiast niewielu (5 proc.) jest w stanie wybaczyć w takich okolicznościach brak edukacji finansowej.

Spadek liczby niesolidnych dłużników przełożył się na nieznaczne obniżenie Indeksu Zaległych Płatności Polaków, który z punktu widzenia solidności płatniczej, im jest niższy, tym lepiej.

Wskaźnik pokazuje, ile osób z problemami finansowymi przypada na 1000 dorosłych mieszkańców kraju i w II kwartale zmniejszył się on z poziomu 88,8 pkt. do 88,7 pkt. Zmiana jest głównie efektem obniżenia się liczby niesolidnych dłużników zgłoszonych do Rejestru Dłużników BIG InfoMonitor, czyli niepłacących czynszu, rachunków za telefon i internet, telewizję kablową, alimentów, kar za jazdę bez ważnego biletu, opłat sądowych, ubezpieczeń, rat pożyczek, czy długów wobec firm windykacyjnych. W II kwartale ich liczba obniżyła się o 7 260 osób, do 2 203 458. W BIK niesolidnych dłużników przybyło w tym czasie o 3 945, do 1 180 988.

Łączna kwota zaległych zobowiązań Polaków, zgromadzonych w Rejestrze Dłużników BIG InfoMonitor i bazie kredytowej BIK, wyniosła na koniec czerwca 2019 r.– 76 647 874 819 zł. Od końca I kw. br. odnotowano wzrost o 636 094 265 zł. Wartość długów pozakredytowych, jak i kredytowych zwiększała się w tym czasie porównywalnie: niespłacanych w terminie rachunków o 283 926 695 zł (0,7 proc.), do 41,2 mld zł, zaś zaległych kredytów o 352 167 570 zł (1 proc.), do 35,4 mld zł. Zadłużenie mieszkańców Polski w ciągu II kw. br. rosło wolniej niż to miało miejsce w poprzednich dwóch kwartałach (czyli w IV kw. 2018 r. i I kw. 2019 r.). Przykładowo od stycznia do końca marca zaległości pozakredytowe wzrosły o 2,5 proc., a kredytowe - o 3 proc.

O niecały 1 proc. wzrosła średnia kwota zaległości przypadająca na osobę i na koniec czerwca wyniosła 27 413 zł. Ze względu na wyższe zwykle wartości kredytów niż innych zobowiązań średnia zaległość jest wyższa w przypadku przeterminowanych płatności kredytowych i wynosi obecnie 29 997 zł na osobę (wzrost od I kw. o 0,7 proc.), podczas gdy pozakredytowa wyniosła na koniec czerwca 18 708 zł (wzrost o 1 proc.).

W porównaniu z I kw. łączna liczba niesolidnych dłużników obniżyła się o 2 808 osób i wyniosła na koniec czerwca 2 796 054. 588 392 z tych osób, czyli 21 proc., ma jednocześnie zaległości kredytowe oraz pozakredytowe. Wśród dłużników dominują mężczyźni, którzy stanowią 61,5 proc. ogółu. Na dodatek mają również wyższe zaległości niż kobiety, bo należy do nich 67 proc. sumy przeterminowanych zobowiązań.

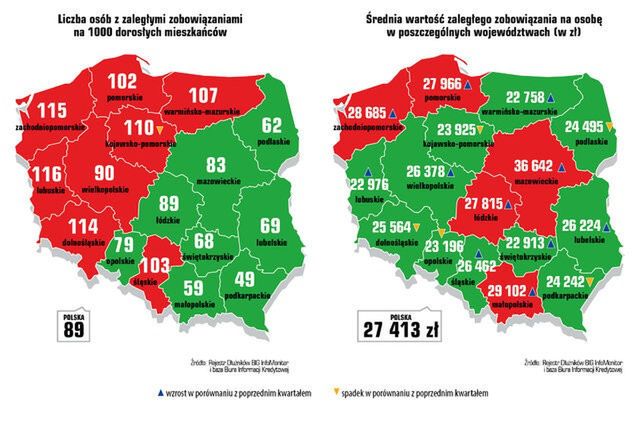

W ujęciu geograficznym średnia wartość zaległego zobowiązania przypadająca na osobę obniżyła się w ciągu kwartału w pięciu województwach: opolskim (o 48 zł), podkarpackim (o 34 zł), dolnośląskim (o 23 zł), kujawsko-pomorskim (o 22 zł) i podlaskim (o 15 zł). Średnia zaległość przypadająca na osobę wciąż jest najwyższa na Mazowszu, gdzie wynosi 36 642 zł (wzrost o 324 zł). Na kolejnych pozycjach, ale już z dużo niższymi kwotami, są Małopolska (gdzie po wzroście o 397 zł jest to obecnie 29 102 zł) oraz województwo zachodniopomorskie (28 685 zł - wzrost o 243 zł).

Liczba osób z przeterminowanymi płatnościami przypadająca na 1000 dorosłych mieszkańców zmieniła się tylko w woj. kujawsko-pomorskim, gdzie obecnie na każde 1000 osób przypada 110 zamiast 111 dłużników. Mimo poprawy nadal jednak region ten pozostaje w niechlubnej czołówce. Najwięcej dłużników na 1000 dorosłych mieszkańców przypada w województwach: lubuskim (116), zachodniopomorskim (115) oraz dolnośląskim (114). Z kolei najmniej jest ich w województwach: podkarpackim (49), małopolskim (59) i podlaskim (62).

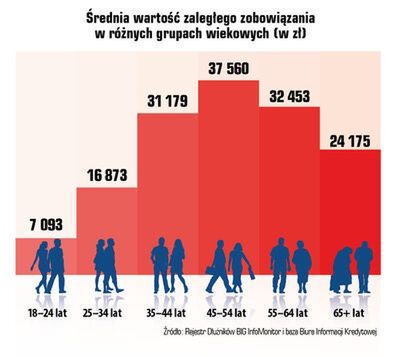

Przeciętna zaległość wzrosła we wszystkich przedziałach wiekowych z wyjątkiem grupy osób między 35 a 44 rokiem życia. W porównaniu z I kw. jest to o 0,8 proc. więcej u 18-24 latków (o 128 zł), 25-34 latków (o 136 zł) oraz 45-54 latków (o 303 zł). Wśród starszych niesolidnych dłużników zmiany są bardziej znaczące: o 1,3 proc. w przypadku 55-64 latków (o 423 zł) i o 2,4 proc. wśród osób po 65 roku życia (o 565 zł). Zaległości seniorów już kolejny kwartał odnotowały najwyższe wzrosty. Niezmiennie najwięcej niespłaconych zobowiązań ciąży na osobach między 45 a 54 rokiem życia, które mają do oddania 37 560 zł, o 10 147 zł więcej niż wynosi przeciętna dla wszystkich.

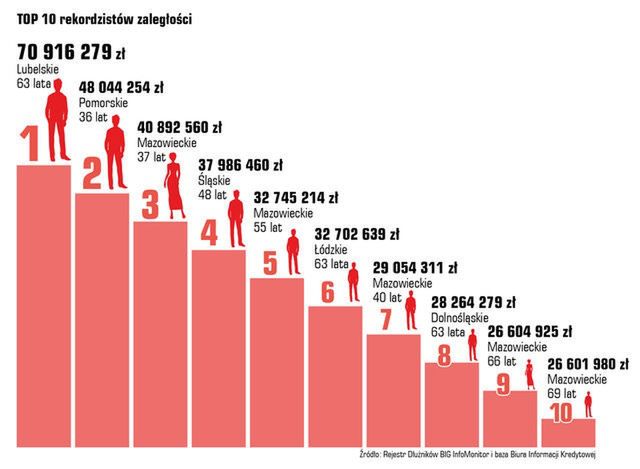

Najwięcej rekordzistów-niesolidnych dłużników, bo już pięcioro, pochodzi z Mazowsza, co nie pozostaje bez wpływu na najwyższy poziom zaległości tego regionu na tle pozostałych województw. Do grona najbardziej zadłużonych osób z tego regionu dołączyła druga kobieta z zaległością na kwotę 26 604 925 zł. Kobiety w tym momencie zajmują w niechlubnym rankingu 3. oraz 9. miejsce. Od poprzedniego kwartału wzrosła średnia wieku rekordzistów i wynosi obecnie 54 lata, wobec 51 lat wcześniej. Najstarsza osoba w rankingu ma 69 lat, jest to mężczyzna z Mazowsza i zajmuje 10. pozycję z zaległością w wysokości 26 601 980 zł. Rekord należy do 63-letniego mieszkańca województwa lubelskiego, którego dług wynosi już prawie 71 mln zł.

Z kolei w wojewódzkim rankingu rekordzistów, średnia wieku obniżyła się o 2 lata i wynosi obecnie 50 lat. Do grona osób z największymi zaległościami w województwach dołączyła 37-letnia kobieta z Mazowsza, zajmując jednocześnie jedno z czołowych miejsc jeśli chodzi o wartość zadłużenia – uplasowała się na 3. pozycji z długiem w wysokości 40 892 560 zł. Przed nią jest 36-letni mężczyzna z Pomorza (48 044 254 zł zaległości) oraz wspomniany już w poprzednim zestawieniu (TOP 10 w Polsce), 63-latek z województwa lubelskiego i jego 70 916 279 zł przeterminowanych zobowiązań.

Łączna kwota zaległości wojewódzkich rekordzistów w porównaniu z I kw. br. nieco spadła: z 409 804 949 zł do 384 128 781 zł (o niespełna 26 mln zł).

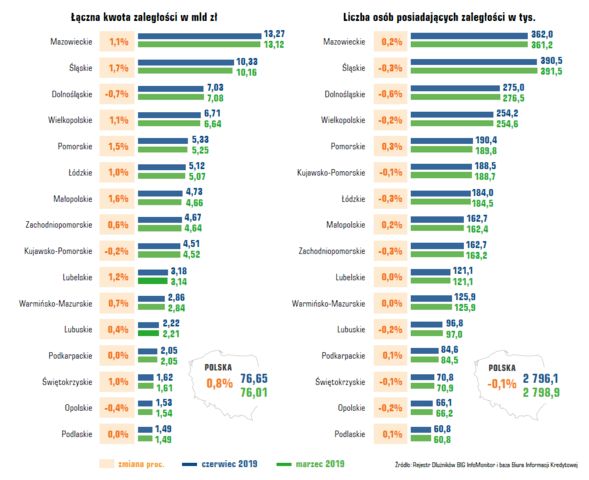

Nadal najwyższe wartości niespłacanych zobowiązań kredytowych i pozakredytowych przypadają na Mazowsze (13,27 mld zł), a następnie Śląsk (10,33 mld zł) oraz Dolny Śląsk (7,03 mld zł). Z kolei najmniejszą wartość zaległości mają mieszkańcy woj. podlaskiego (1,49 mld zł), opolskiego (1,53 mld zł) oraz świętokrzyskiego (1,62 mld zł).

W ciągu II kw. w trzech województwach zmniejszyła się łączna wartość zaległego zadłużenia Polaków: dolnośląskim (o 0,7 proc.), opolskim (o 0,4 proc.) oraz kujawsko-pomorskim (o 0,2 proc.). W pozostałych województwach zaległości mieszkańców w porównaniu z I kw. br. wzrosły, najbardziej na Śląsku (o 1,7 proc.), w Małopolsce (o 1,6 proc.) oraz na Pomorzu (o 1,5 proc.).

Co do liczby niesolidnych dłużników, najwięcej wywodzi się z województwa śląskiego (390,5 tys.), a następnie mazowieckiego (362 tys.) oraz dolnośląskiego (275 tys.). Znacząca liczba dłużników zamieszkuje także Wielkopolskę (254,2 tys.). Tym razem największy spadek, podobnie jak w przypadku kwoty zaległości, miał miejsce na Dolnym Śląsku (o 0,6 proc.). Nieznacznie. o 0,3 proc.. zmniejszyła się również liczba dłużników na Śląsku, w łódzki i zachodniopomorskim, a po 0,2 proc. w Wielkopolsce, lubuskim i opolskim. W sumie spadki odnotowano w dziewięciu województwach.

Informacje pochodzą z Rejestru Dłużników BIG InfoMonitor oraz Biura Informacji Kredytowej. Dotyczą wyłącznie zaległości osób fizycznych na minimum 200 zł, przeterminowanych o co najmniej 30 dni. Wyliczenia oparte są o dane z końca czerwca 2019 r.