Już od środy od godz. 18.00 można online składać wnioski o subwencję w ramach tarczy finansowej Polskiego Funduszu Rozwoju (PFR). Program skierowany jest do około 670 tys. polskich przedsiębiorców i składa się z trzech komponentów o łącznej wartości 100 mld zł. Do mikrofirm ma trafi 25 mld zł, do małych i średnich firm 50 mld zł, a do dużych przedsiębiorstw 25 mld zł. Podmioty, które skorzystają z programu otrzymają łącznie środki bezzwrotne o wartości 60 mld zł.

Finansowanie dla mikro, małych i średnich przedsiębiorstw ma być dostępne prosto i szybko wypłacane za pośrednictwem banków. W programie bierze udział 17 banków komercyjnych oraz większość banków spółdzielczych. Wnioski o finansowanie będą mogli złożyć przedstawiciele firm, które są klientami danego banku. Wniosek oparty będzie na oświadczeniach przedsiębiorcy. Aktualna lista banków znajduje się na stronie PFR.

Finansowanie dużych przedsiębiorstw będzie miało charakter indywidualny i obejmuje zarówno finansowanie dłużne, jak i zaangażowanie kapitałowe. W przypadku tych firm większy udział ma komponent inwestycyjny, a mniejszy bezzwrotny. Obsługa ich finansowania będzie realizowana bezpośrednio w PFR.

Tarcza finansowa dla mikrofirm

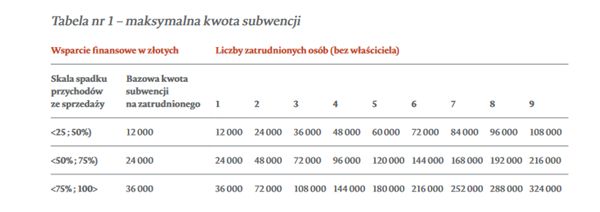

Finansowanie dla mikrofirm w postaci subwencji finansowej skierowane jest do przedsiębiorstw, zatrudniających od 1 do 9 pracowników (bez samozatrudnionych), których roczny obrót lub suma bilansowa nie przekracza 2 mln euro. Będą mogły z niej skorzystać podmioty, które dotknął spadek przychodów o co najmniej 25 proc. w dowolnym miesiącu po 1 lutego br. w porównaniu do poprzedniego miesiąca lub analogicznego miesiąca ubiegłego roku w związku z COVID-19. Z finansowania będą mogły też skorzystać firmy objęte zakazem prowadzenia działalności z uwagi na restrykcje sanitarne.

Maksymalna kwota subwencji zależy od skali spadku przychodów oraz liczby zatrudnionych i wynosić może do 324 tys. zł (średnio 70-90 tys. zł), a 75 proc. jej wartości może być bezzwrotne.

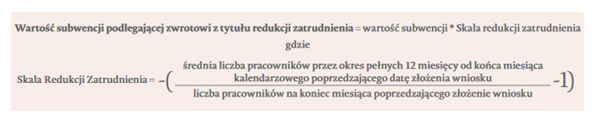

25 proc. wartości subwencji jest bezzwrotne pod warunkiem kontynuowania działalności w ciągu 12 miesięcy od jej udzielenia. Dodatkowe 50 proc. subwencji jest bezzwrotne w zależności od poziomu utrzymania średniego zatrudnienia w okresie 12 miesięcy. W przypadku zmniejszenia zatrudnienia procent zwrotu subwencji przez przedsiębiorcę jest odpowiednio wyższy. Po 12 miesiącach zaczyna się spłata ratalna reszty subwencji rozłożona na 24 miesiące.

Subwencja może być wykorzystana wyłącznie na pokrycie kosztów prowadzonej działalności gospodarczej, w szczególności wynagrodzeń pracowników, a 25 proc. na przedterminową spłatę kredytów. Subwencja ma również proste zabezpieczenie, np. wekslowe.

W dystrybucji produktów skierowanych do tej grupy firm szczególny nacisk został położony na ich łatwą dostępność w kanałach elektronicznych wybranych banków komercyjnych oraz prostą i szybką obsługę z wykorzystaniem oświadczeń beneficjentów.

Tarcza finansowa dla małych i średnich firm

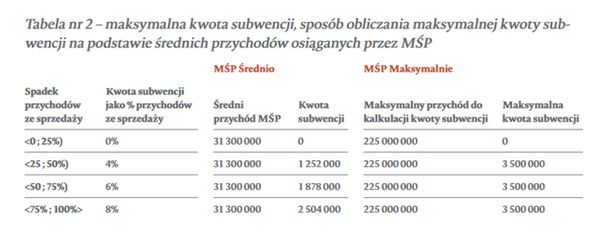

Finansowanie dla firm z sektora MŚP skierowane jest do firm zatrudniających od 10 do 249 pracowników, których roczny obrót nie przekracza 50 mln euro lub suma bilansowa nie przekracza 43 mln euro. Jej podstawowe zasady są zbliżone do tych, którym podlegają mikrofirmy (co najmniej 25 proc. spadek przychodów, zwrot po 12 miesiącach przez 24 miesiące). Główne różnice to maksymalna kwota subwencji, która stanowi 4 proc., 6 proc. lub 8 proc. sprzedaży rocznej w zależności od skali spadku sprzedaży do maksymalnie 3,5 mln zł (średnio 1,9 mln zł).

75 proc. subwencji finansowej może być bezzwrotne, w tym 25 proc. pod warunkiem kontynuacji działalności, 25 proc. w zależności od poniesionej przez przedsiębiorstwo straty na sprzedaży, a dodatkowo 25 proc. w zależności od utrzymania średniego zatrudnienia w okresie 12 miesięcy. Zwrot subwencji przez przedsiębiorcę będzie proporcjonalnie wyższy w przypadku spadku zatrudnienia.

Tarcza finansowa dla dużych firm

Dla przedsiębiorstw, zatrudniających od 250 pracowników PFR proponuje trzy formy finansowania:

- płynnościowe w postaci pożyczek lub obligacji na okres 2 lat o wartości nawet do 1 mld zł;

- preferencyjne w postaci pożyczek preferencyjnych na okres 3 lat częściowo bezzwrotnych i uzależnionych od straty finansowej oraz utrzymania zatrudnienia o wartości do 750 mln zł na podmiot;

- inwestycyjne w postaci obejmowanych instrumentów kapitałowych (udziałów lub akcji) na zasadach rynkowych lub w ramach pomocy publicznej o wartości do 1 mld zł na podmiot.

O dofinansowanie może ubiegać się przedsiębiorca, który nie otworzył likwidacji firmy oraz nie zostało wobec niej otwarte postępowanie upadłościowe ani postępowanie restrukturyzacyjne w sądzie. Warunkiem uzyskania wsparcia jest też prowadzenie działalności do 31 grudnia 2019 r., a także niezaleganie z płatnościami podatków i składek na ubezpieczenia społeczne w dniu 29 lutego 2020 r. lub w dniu udzielenia finansowania. Koniecznym warunkiem jest również posiadanie przez beneficjentów firm rezydencji podatkowej w Polsce i rozliczanie podatków za ostatnie 2 lata obrotowe na terytorium Polski.

Finansowanie płynnościowe może być przeznaczone na regulowanie bieżących płatności przez przedsiębiorstwo, w tym wypłatę wynagrodzeń, zakup towarów i materiałów lub pokrywanie innych kosztów operacyjnych służących wytworzeniu produktu lub usługi, zobowiązań publiczno-prawnych oraz innych celów związanych z finansowaniem bieżącej działalności, ustalonych w Dokumentach Finansowania Programowego.

Finansowanie preferencyjne udzielane jest w formie pożyczki umarzalnej do wysokości 75 proc. jej wartości na pokrycie faktycznej szkody poniesionej przez duże przedsiębiorstwo na skutek COVID-19. Kryteria zakwalifikowania przedsiębiorstwa do otrzymania finansowania obejmują m.in. odnotowanie gotówkowej straty na sprzedaży w co najmniej jednym miesiącu przypadającym po dniu 29 lutego 2020 r., oraz prognoza zwiększenia poziomu zadłużenia, które zagraża jego stabilności finansowej.

Przedsiębiorstwo musi przedstawić plan restrukturyzacji i projekcje finansowe, uwiarygadniające uzyskanie rentowności finansowej po zakończeniu kryzysu w związku z COVID-19 oraz przejść pozytywnie proces uproszczonego badania (tzw. due diligence) prowadzonego przez PFR. być przeznaczone na bieżącą działalność operacyjną przedsiębiorstwa oraz działania restrukturyzacyjne. Pożyczka może być przeznaczona na dokonywanie jakichkolwiek płatności – w tym ich zwrot lub spłatę – do właścicieli lub podmiotów powiązanych (o ile rozliczenia nie są dokonywane w toku normalnej działalności i jest to dozwolone umową zawartą z PFR), nabycie udziałów lub akcji w celu umorzenia, fuzje i przejęcia, refinansowanie lub przedterminową spłatę obecnego zadłużenia finansowego beneficjenta programu.

Warunkiem otrzymania finansowania kapitałowego jest przedstawienie przez przedsiębiorstwo wieloletniej strategii lub planu restrukturyzacji (w przypadku obejmowania lub nabywania przez PFR instrumentów kapitałowych w ramach pomocy publicznej), uwiarygadniającej osiągnięcie rentowności finansowej, projekcji finansowych oraz, w przypadku finansowania w ramach pomocy publicznej, wyliczenia straty finansowej na skutek COVID-19. Przedsiębiorstwo musi również osiągnąć pozytywny wynik procesu uproszczonego lub potwierdzającego badania (tzw. due diligence lub confirmatory due dilligence) przeprowadzonego przez PFR w formie tzw. vendors due dilligence.

Ważne informacje

Aby sprawnie wypełnić wniosek, przedstawiciel firmy powinien przygotować dane, takie jak liczba zatrudnionych (w tym na umowy cywilnoprawne) w przeliczeniu na pełen etat oraz wysokość przychodów w danych miesiącach, które pozwolą zakwalifikować przedsiębiorstwo do grupy mikro lub małych i średnich, a także wyliczyć należną kwotę subwencji.

Ponieważ podstawą weryfikacji wniosków i oświadczeń, które wpływają na przyznanie subwencji i jej wysokość, będą rejestry publiczne, ważne jest, aby przedsiębiorca, który będzie się ubiegać o jej przyznanie złożył deklarację VAT w czasie, który pozwoli na jej przetworzenie i zatwierdzenie przez Ministerstwo Finansów.

PFR zaznacza, że udzielanie subwencji finansowych będzie następowało zgodnie z kolejnością rozpatrywania wniosków, przy czym pierwszeństwo przyznane będzie tym wnioskom, które zgodnie z obowiązującymi procedurami będą kompletne i nieobarczone brakami.

Wsparcie z programu można łączyć z innymi formami wsparcia związanymi z COVID-19, w szczególności niestanowiącymi pomocy publicznej, takimi jak zwolnienie ze składek ZUS i świadczenie postojowe. Należy jednak pamiętać, że różne rodzaje wsparcia nie powinny być przez przedsiębiorcę przeznaczane na ten sam cel.

![Czy Stanowski jest dziennikarzem? Dominika Wielowieyska stawia ważne pytanie [FELIETON]](https://v.wpimg.pl/MDMxNzliYiUsGjhJQxJvMG9CbBMFS2FmOFp0WENbeXQ1SXpKQw8kKCgKKwoDRyo2OAgvDRxHPShiGT4TQx98aykRPQoACDRrKBUsHwhGfnR9Gn8fWApgcytKK1dYCn12YEEoSglEKSB1SH5JXV50Jn9LbAc)

![To jej kawę pijesz w Żabce. Christina Meinl o sile rodzinnej marki [WYWIAD]](https://v.wpimg.pl/NzJlNDc1YRsrDjh3TEpsDmhWbC0KE2JYP050ZkwDekoyXXp0TFcnFi8eKzQMHykIPxwvMxMfPhZlDT4tTEd_VS4FPTQPUDdVLwEsIQceK0x4WXciVwljSHJfK2lXAS9IZ1QoIlcce0ovVHl2BgV5T3habDk)