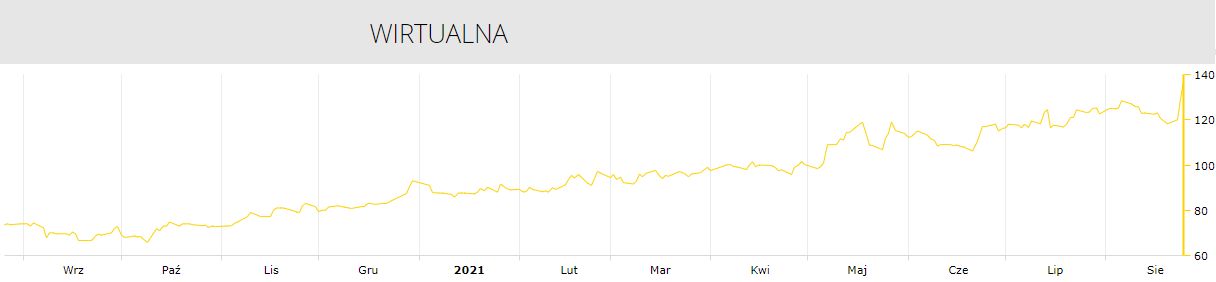

Kurs Wirtualnej Polski Holding na rekordowe poziomy wspiął się po publikacji we wtorek rano wyników finansowych z pierwszej połowy br. Firma osiągnęła wzrost przychodów o 52,3 proc. do 397,11 mln zł oraz zysku netto - z 15,09 do 69,99 mln zł.

We wtorek akcje holdingu podrożały o 7,5 proc. do 129 zł, w środę zyskały kolejne 6,2 proc., rosnąc do 137 mln zł, natomiast w czwartek przekroczył 140 zł. Na koniec sesji wynosił 139,80 zł, co daje kapitalizację firmy w wysokości 4,09 mld zł.

##NEWS https://www.wirtualnemedia.pl/wirtualna-polska-za-5-9-mln-zl-kupila-17bankow-com-inwestuje-9-3-mln-zl-w-firme-z-mediow,7170133060384897a ##

Wirtualna Polska silna dzięki e-reklamie, może wrócić do przejęć

Konrad Księżopolski, szef analityków Haitong Banku, zwraca uwagę, że wyniki finansowej Wirtualnej Polski Holding z drugiego kwartału okazały się dużo lepsze od oczekiwań rynkowych.

- W minionym kwartale w wynikach firmy bardzo mocno kontrybuowały segment mediów oparty na reklamie internetowej. Pieniądze wróciły na rynek reklamy, a głównymi beneficjentami są internet i telewizja. Dodatkowo rynek reklamy internetowej pozostaje w długoterminowym trendzie wzrostowym, bo do internetu przesuwane są budżety reklamowe z mediów tradycyjnych - komentuje Księżopolski.

Według danych Publicis Groupe w zeszłym półroczu wartość polskiego rynku reklamy internetowej wzrosła rok do roku o 23,9 proc. do 2,09 mld zł, a reklamy telewizyjnej - o 21,4 proc. do 2,08 mld zł. Oba segmenty zwiększyły swoje udziały w rynku reklamowym.

Ponadto Wirtualna Polska poszerza unikalną ofertę dla marketerów - jesienią ub.r. wprowadziła narzędzie WP Sales Booster, a teraz zapowiedziała WP Ads. - To zostało pozytywnie odebrane przez rynek - zaznacza analityk Haitong Banku.

W związku z epidemią najmocniej ucierpiał e-commercowy pion turystyczny firmy, obejmujący głównie oferujące wyjazdy krajowe Nocowanie.pl (z którym jesienią ub.r. połączyło eHoliday.pl) i sprzedające wycieczki zagraniczne Wakacje.pl (do których należą też stacjonarne sieci turystyczne Wakacyjny Świat i My Travel).

W drugim kwartale ub.r. Wakacje.pl notowały nawet ujemne wpływy, bo zwracano klientom koszty wycofanych rezerwacji, a w związku z obostrzeniami do wiosny br. sytuacja poprawiła się tylko nieznacznie. Zaraz po wybuchu epidemii w Wakacje.pl i Nocowanie.pl przeprowadzono spore zwolnienia.

Branża turystyczna odżyła dopiero wraz ze stopniowym znoszeniem ograniczeń od końcówki kwietnia. - O ile jeszcze w kwietniu, sprzedaż wycieczek była o ok. 30% niższa niż w 2019 roku, o tyle w maju i czerwcu trend uległ znacznej poprawie i wartość sprzedanych wycieczek była wyższa niż w roku 2019 - napisano w sprawozdaniu Wirtualnej Polski. - Sytuacja jest jednak bardzo dynamiczna i wyraźnie widać jak sytuacja epidemiologiczna w danym momencie oraz nakładane bądź luzowane restrykcje (zarówno w Polsce jak i w kluczowych destynacjach) istotnie wpływają na nastroje konsumentów i zachowania zakupowe - zaznaczono.

- Inwestorzy czują, że sytuacja w turystyce międzynarodowej będzie wracać do normalności, więc perspektywa dla Wakacje.pl jest nie najgorsza - dodaje Konrad Księżopolski.

##NEWS https://www.wirtualnemedia.pl/wirtualna-polska-rada-nadzorcza-jaroslaw-mikos-odchodzi,7170132392933505a ##

Zwraca też uwagę, że na konferencji omawiającej wyniki prezes Wirtualnej Polski Jacek Świderski zasugerował dalsze znaczące akwizycje.

- Do tej pory M&A (z ang. fuzje i przejęcia - przyp.) firmy były raczej udane, więc inwestorzy oceniają, że kolejne M&A mogą utrzymać jej profil wzrostowy, a jest ona postrzegana i wyceniana jako spółka wzrostowa - komentuje ekspert z Haitong Banku.

Pod koniec kwietnia należąca do holdingu Wirtualna Polska spółka Totalmoney.pl przejęła porównywarkę kredytową 17banków.com, płacą 5,94 mln zł. Natomiast spółka Stacja Służew, którą Wirtualna Polska przejęła w maju, zainwestowała 9,31 mln zł w 6,8 proc. akcji podmiotu z branży mediów.

W lipcu Wirtualna Polska Media podpisała umowę kupna 100 proc. udziałów firmy, do której należy farma fotowoltaiczna na Dolnym Śląsku o łącznej mocy 3 MW. Wartość transakcji, wraz z zadłużeniem przejętej spółki, wynosi ok. 12,4 mln zł. Ponadto Wirtualna Polska Holding w ramach oferty publicznej nabyła za 10 mln zł pakiet akcji spółki Modern Commerce, nowego właściciela marki Moliera2.com.

Pod koniec czerwca Wirtualna Polska Holding po rocznej przerwie wróciła do wypłaty dywidend: przekazała akcjonariuszom 45,3 mln zł z zysków z wcześniejszych lat, po 1,55 zł na akcję.

Grupa Polsat Plus zarabia więcej na każdym kliencie

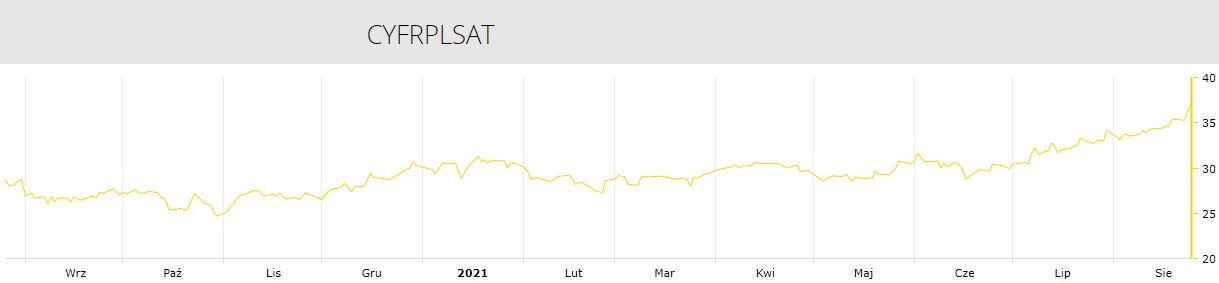

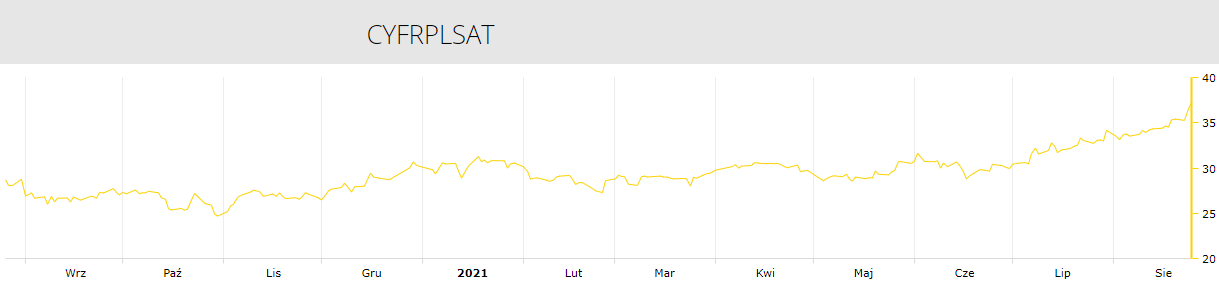

Akcje Cyfrowego Polsatu (od niedawna działającego pod marką Grupa Polsat Plus) do rekordowych wartości ponad 34 zł podrożały już w lipcu, co opisywaliśmy szczegółowo.

Kolejne znaczące wzrosty nastąpiły po publikacji w połowie zeszłego tygodnia wyników finansowych. W drugim kwartale br. Grupa Polsat Plus osiągnęła wzrost przychodów sprzedażowych o 10,4 proc. do 3,16 mld zł, a jej zysk netto zwiększył się z 290,7 do 541,7 mln zł. W całym pierwszym półroczu 2021 roku miała 6,1 mld zł przychodów i 932,1 mln zł zysku netto. Wpływy firmy były o 3,4 proc., a zysk netto aż o 17,8 proc. wyższy od średniej prognoz analityków pytanych przez PAP.

19 sierpnia kurs Cyfrowego Polsatu przekroczył 35 zł, a w tym tygodniu osiągnął kolejne maksima: 36,54 zł we wtorek na koniec sesji i 37,22 zł w środę. Przy tej ostatniej cenie kapitalizacja firmy wynosiła 23,8 mld zł.

- Cyfrowy Polsat konsekwentnie pokazuje dobre wyniki. Zwracam uwagę na ponad 5-procentowy wzrost ARPU, co na bardzo nasyconym rynku telekomunikacyjnym jest bardzo pozytywne. Dosprzedaż przez firmę nowych usług do obecnych klientów jest czynnikiem wspierającym przychody - analizuje Konrad Księżopolski.

Łukasz Kosiarski z Pekao Investment Banking zauważa, że kurs Cyfrowego Polsatu rośnie systematycznie od dołka w połowie marca ub.r., gdy wybuchła epidemia. - Naszym zdaniem główną przyczyną jest sprzyjająca sytuacja na rynku telekomunikacyjnym, brak wojny cenowej na rynku mobilnym, podwyżki oraz fakt, że klienci akceptują wyższe ceny za usługi telekomunikacyjne. Wzrosty ARPU przekładają się na wzrosty w kluczowych przychodach abonamentowych a przy zachowaniu dyscypliny kosztowej, przekłada się to bezpośrednio na wzrosty wyników. Klimat do podwyżek cen jest w dalszym ciągu sprzyjający a ich pozytywne efekty powinny być widoczne w kolejnych kwartałach - komentuje.

Na koniec czerwca br. grupa Cyfrowy Polsat miała 5,47 mln abonentów, o 2 proc. mniej niż rok wcześniej. Przy czym liczba usług jednostkowych przypadających średnio na abonenta zwiększyła się z 2,68 do 2,82, a średni przychód miesięczny - z 86,5 do 91,4 zł.

Mocno urósł też segment mediowy grupy Cyfrowy Polsat, od połowy ub.r. obejmujący też Grupę Interia kupioną od Bauer Media. W drugim kwartale br. osiągnął wzrost przychodów rok do roku o 38 proc. do 570 mln zł i 189 mln zł zysku EBITDA. Telewizja Polsat z reklam i sponsoringu zarobiła 55,2 proc. więcej niż przed rokiem.

##NEWS https://www.wirtualnemedia.pl/plus-zygmunt-solorz-kupil-hotel-na-centrum-rehabilitacji,7170135177307777a ##

- Cyfrowy Polsat kolejny raz pokazał, że jest w stanie rosnąć szybciej niż cały rynek reklamy, czyli jest bardziej efektywny - komentuje Konrad Księżopolski. Zauważa, że parę dni temu Polsat Media, biuro reklamy Telewizji Polsat, zapowiedziało, że od września będzie sprzedawać i rozliczać kampanie reklamowe w oparciu nie tylko o dane o oglądalności Nielsena, lecz także dane Gemiusa o oglądalności telewizji poza domem.

- Część rynku nie była świadoma tego ruchu, a w długim terminie może on pozytywnie wpłynąć na wyniki firmy i cały rynek reklamy telewizyjnej - ocenia Konrad Księżopolski.

Jego zdaniem na wzrost kursu Cyfrowego Polsatu w ostatnich dniach w mniejszym stopniu wpłynęły wydarzenia sprzed wielu tygodnia: finalizacja sprzedaży przez operatora Plusa za 7,07 mld zł 99,99 proc. udziałów spółki Polkomtel Infrastruktura firmie Cellnex Poland oraz rekordowa dywidenda uchwalona przez akcjonariuszy w czerwcu: 767,5 mln zł, po 1,20 zł na akcję.

- Wszyscy wiemy, że Cyfrowy Polsat po sprzedaży Polkomtel Infrastruktury ma dużo gotówki, że płaci rekordową dywidendę i że dobra pozycja gotówkowa powinna utrzymać tę dywidendę w kolejnych latach - wylicza Księżopolski. - Szczególnie transakcja z Cellnexem pozwoli spółce oddłużyć się, zabezpieczy środki na zakup i przedłużenie rezerwacji częstotliwości a także na aktywność na polu akwizycji - ocenia Łukasz Kosiarski.

##NEWS https://www.wirtualnemedia.pl/lex-tvn-cyfrowy-polsat-wyniki-finansowe-polsat-box-plus-rebranding-konferencja,7170134657984129a ##

Orange zyskuje dzięki trendowi rynkowemu

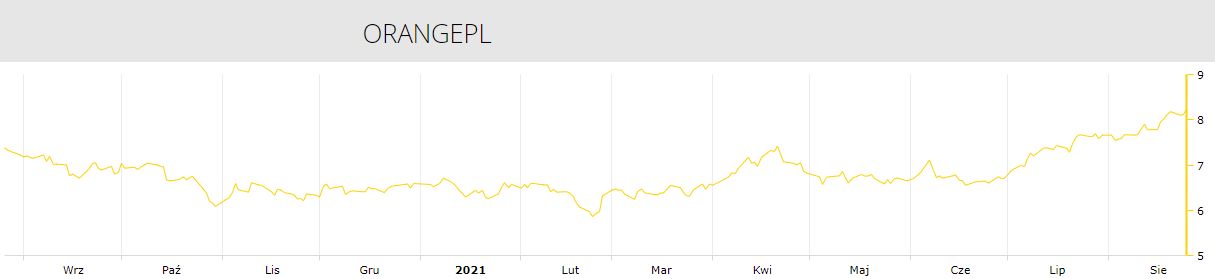

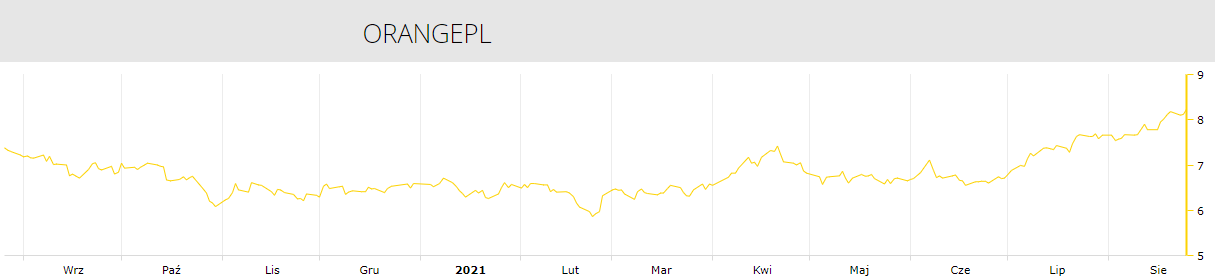

W ostatnim okresie mocno podrożały również akcje Orange Polska. Kurs z poziomu 6,70 zł pod koniec czerwca wzrósł do 8,23 zł w czwartek po południu. Poprzednio powyżej 8 zł wynosił w połowie 2015 roku.

- Myślę, że to efekt poprawy sentymentu do telekomów. W ostatnich dniach i tygodniach akcje telekomów drożały na całym świecie. To stabilne biznesy, które nie ucierpiały przez covid, a częściowo są beneficjentami większego zapotrzebowania na usługi internetowe i treści telewizyjne - komentuje Konrad Księżopolski.

Swoje wyniki z drugiego kwartału br. telekom podał pod koniec lipca: osiągnął wzrost przychodów o 4,5 proc. - zysku EBITDaL o 4 proc. Liczba jego klientów internetu światłowodowego zwiększyła się o 48 tys., a liczba abonentów głosowych usług mobilnych - o 83 tys. - Zaraz po wynikach Orange Polska kurs spółki nie zareagował mocno - zauważa Księżopolski.

- Myślę że za wzrost kursów Orange Polska i Cyfrowego Polsatu odpowiadają przede wszystkim dwa czynniki. Po pierwsze stabilny wzrost ARPU, czyli przychodów na użytkownika, co przekłada się skokowo na poprawę wyniku, a po drugie dokonane transakcje infrastrukturalne, które budują wartość dla akcjonariuszy a spółkom pozwalają skupiać się na zdobywaniu i obsłudze klienta zamiast na kapitałochłonnych inwestycjach - komentuje Dominik Niszcz, analityk z Trigon DM.

W kwietniu br. Orange Polska podpisał umowę sprzedaży holenderskiemu funduszowi APG 50 proc. udziałów spółki Światłowód Inwestycje wycenionej na 2,748 mld zł. Zapowiedziano, że spółka wybuduje sieć światłowodowej dla ok. 1,7 mln gospodarstw domowych.

- W przypadku Orange Polska dochodzi również lepsze postrzeganie przez inwestorów posiadanej przez grupę infrastruktury mobilnej, której wysokie wyceny widzieliśmy w transakcjach Cellnexu. W sektorze telekomunikacji nadal widzimy szanse na kolejne stopniowe podwyżki, biorąc pod uwagę jak tanie pozostają w naszym kraju usługi mobilne czy światłowodowe - dodaje Dominik Niszcz.

Ogłaszając swoją strategię na lata 2021-24 Orange Polska zapowiedział, że w przyszłym roku chce wrócić do wypłaty dywidendy. Jej bazowy poziom ma wynieść 0,25 zł na akcję. Warunkiem wypłaty dywidendy ma być nieprzekroczenie wskaźnika długu netto do EBITDAaL w wysokości 2,1x (z uwzględnieniem wyników aukcji na częstotliwości 5G).

- Powrót do dywidendy w Orange Polska i szanse na wyższą dystrybucję zysków w Cyfrowym Polsacie również wspierają kursy, choć zdolność do wypłaty dywidendy to raczej pochodna dobrych wyników i sytuacji rynkowej, oraz wspomnianych transakcji - zaznacza Dominik Niszcz.

{kind=link}

{kind=link}

{kind=link}